Введение в МСФО. Просмотрите без регистрации. ОНЛАЙН

СОСТАВ И ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

ПРИЗНАНИЕ ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

ОЦЕНКА ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО (IAS 1)

СОСТАВ И ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

Состав финансовой отчетности

| Balance sheet /Statement of financial position) | Баланс |

| P&L (profit and loss report)/Income statement/Statement of comprehensive income | Отчет о прибылях и убытках |

| Statement of changes in equity | Отчет об изменениях капитала |

| Statement of cash flow | Отчет о движении денежных средств |

| Notes | Примечания |

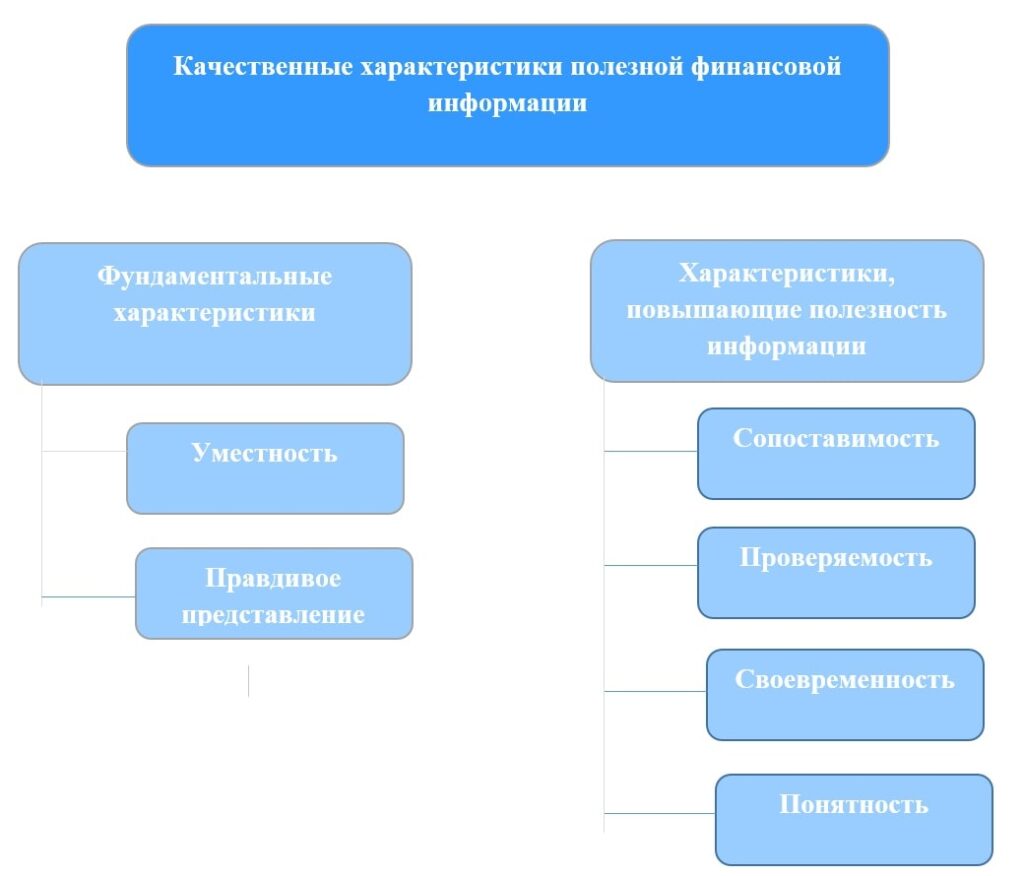

Уместная финансовая информация способна повлиять на решения, принимаемые пользователями.

Правдивое представление означает:

— нейтральность,

— полноту представления,

— отсутствие ошибок.

Сопоставимость информации об отчитывающейся организации означает, что она может быть сопоставлена с аналогичной информацией о прочих организациях и со схожей информацией о той же организации за другой период или на другую дату.

Проверяемость означает, что представленная информация подтверждается прямым или косвенным методом.

Своевременность означает наличие доступной информации у лиц, принимающих решения, в то время, когда она может повлиять на принимаемые ими решения.

Четкие и лаконичные классификация, систематизация и представление информации делают ее понятной.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

|

Наименование |

Определение |

Комментарий |

Примеры |

| Элементы финансовой отчетности, относящиеся к бухгалтерскому балансу | |||

| Активы | Ресурс, контролируемый (1) организацией в результате прошлых событий(2), от которого ожидается поступление будущих экономических выгод(3) в организацию. | Поступление экономических выгод может происходить в различных формах:

— путем использования актива в производстве продукции, -использования для погашения обязательства, — Распределения в пользу собственников компании |

Денежные средства, материалы, дебиторская задолженность, основные средства. |

| Обязательства | Существующая (1) обязанность организации, возникающей в результате прошлых событий (2), погашение которой, как ожидается, приведет к выбытию из организации ресурсов (3), содержащих экономические выгоды. | Важно отличать существование обязательства от возникновения обязательств в будущем. Например, подписание контракта на приобретение товаров не приводит к возникновению обязательств. | Кредиторская задолженность,

Задолженность по займам, платежам в бюджет и т.п. |

| Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. | Собственный капитал=

Чистые активы предприятия |

Резервы, накопленная прибыль, уставный фонд. |

| Элементы финансовой отчетности, относящиеся к отчету о прибылях и убытках | |||

| Доходы | Увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала.

|

Определение доходов включает в себя как выручку, так и прочие доходы. Прочие доходы включают, например, прибыли от выбытия внеоборотных активов.

|

Выручка, прибыль от переоценки активов, доходы от продажи основных средств, проценты к получению |

| Расходы | Уменьшение экономических выгод в течение отчетного периода в форме выбытия или «истощения» активов или увеличения обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением между участниками капитала.

|

Затраты включают в себя потери, например, списание активов. | Стоимость израсходованных материалов, расходы на оплату труда, амортизация, уплаченные проценты, списание активов. |

Переоценка активов и пересчет обязательств приводит к увеличению или уменьшению собственного капитала и отвечают определению доходов и расходов, но не включаются в отчет о прибылях и убытках. Вместо этого такие статьи включаются в состав собственного капитала.

ПРИЗНАНИЕ ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

Признание означает включение элементы, отвечающего критериям признания, в финансовую отчетность.

Критерии признания элемента финансовой отчетности:

(a) поступление в организацию или выбытие из нее будущих экономических выгод, связанных с этим элементом, представляется вероятным; и

(b) объект имеет первоначальную стоимость или стоимость, которая может быть надежно оценена.

Соотнесение доходов и расходов означает одновременное признание выручки и расходов, непосредственно связанных с получением этой выручки.

Если экономические выгоды возникают на протяжении нескольких отчетных периодов и связь понесенных расходов с выручкой может быть установлена лишь косвенно, расходы признаются в отчете о прибылях и убытках на основании процедур систематического и рационального распределения (амортизируются).

Расходы незамедлительно признаются в отчете о прибылях или убытках, когда затраты не обуславливают будущих экономических выгод

ОЦЕНКА ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО

Существует несколько способов оценки объектов или транзакций в финансовой отчетности:

а) Историческая стоимость

Активы отражаются в сумме уплаченных денежных средств или их эквивалентов либо по справедливой на момент приобретения стоимости вознаграждения, переданного за их приобретение. Обязательства отражаются в первоначальной сумме на момент их возникновения.

б) Текущая стоимость

Активы отражаются в сумме денежных средств или их эквивалентов, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент. Обязательства отражаются в сумме, которая необходима для их погашения на конец отчетного периода.

в) Возможная цена продажи (стоимость погашения обязательств)

Активы отражаются в сумме денежных средств или их эквивалентов, которые могли бы быть получены в данный момент в результате продажи актива в обычном порядке. Обязательства отражаются по стоимости погашения.

д) Приведенная стоимость

Активы отражаются по приведенной к текущей дате посредством дисконтирования стоимости будущих чистых поступлений денежных средств, которые, как ожидается, будет генерировать актив при обычном ходе деятельности. Обязательства отражаются по приведенной к текущей дате посредством дисконтирования стоимости будущего чистого выбытия денежных средств, которое, как ожидается, будет необходимо для погашения обязательств при обычном ходе деятельности.

ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МСФО (IAS 1)

Организация должна составлять свою финансовую отчетность, за исключением информации о денежных потоках, на основе учета по методу начисления.

Организация не должна представлять на нетто-основе активы и обязательства или доходы и расходы, кроме случаев, когда это требуется или разрешается каким-либо МСФО. Оценка активов в нетто-величине за вычетом оценочных резервов – например, оценка запасов за вычетом оценочного резерва на их устаревание или оценка дебиторской задолженности за вычетом оценочного резерва по сомнительным долгам – не является взаимозачетом. В отчете о прибылях и убытках предприятие представляет результаты некоторых операций в нетто-величине доходов и расходов. Чаще всего это прибыли и убытки, возникающие по группе аналогичных операций:

а) прибыли и убытки от выбытия внеоборотных активов, посредством вычета балансовой стоимости выбывшего актива и связанных с его продажей расходов из суммы поступлений от его выбытия;

б) положительные и отрицательные суммовые разницы.

Организация должна представлять полный комплект финансовой отчетности (включая сравнительную информацию) как минимум ежегодно.

IAS 1 определяет минимальный набор статей, который должен содержать отчет о финансовом положении (баланс). В своем отчете о финансовом положении организация должна раздельно представлять оборотные и внеоборотные активы, а также краткосрочные и долгосрочные обязательства. При этом отложенные налоговые активы (обязательства) включаются в состав долгосрочных активов и обязательств.

Организация должна классифицировать актив как оборотный, когда:

а) она предполагает реализовать актив или намеревается продать или потребить его в рамках своего обычного операционного цикла;

б) она удерживает этот актив главным образом для целей торговли;

с) она предполагает реализовать стоимость этого актива в пределах двенадцати месяцев после окончания отчетного периода; или

д) этот актив представляет собой денежные средства или эквивалент денежных средств (в значении, определенном в МСФО (IAS) 7), кроме случаев, когда существуют ограничения на его обмен или использование для погашения обязательств, действующие в течение минимум двенадцати месяцев после окончания отчетного периода.

Организация должна классифицировать все прочие активы как внеоборотные.

Организация должна классифицировать обязательство как краткосрочное, когда:

а) она предполагает урегулировать это обязательство в рамках своего обычного операционного цикла;

б) она удерживает это обязательство преимущественно для целей торговли;

с) это обязательство подлежит урегулированию в течение двенадцати месяцев после окончания отчетного периода; или

д) у нее нет безусловного права отсрочить урегулирование обязательства по меньшей мере на двенадцать месяцев после окончания отчетного .

Организация должна классифицировать все прочие обязательства как долгосрочные.

Организация должна представить анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках организации, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию.

Скачайте урок в материалах в конце курса.